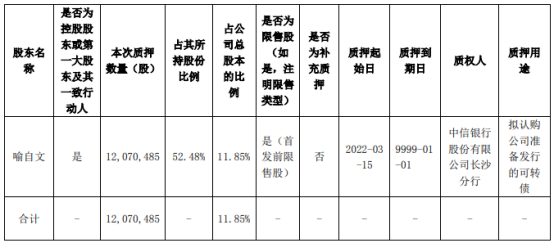

港华智慧能源2021营业额增长34% 加速转型综合智慧能源方向

2022-03-25 15:57:39

2021年度企业所得税汇算清缴已经开始,同时,国家税务总局又推出了《关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告》(财税2022年第2号),当制造业中小微企业2021年度汇算清缴遇上缓缴政策时,该如何处理这次的“相遇”?

下面,对这次“相遇”一一说明。

一、汇算清缴税款与2021年第四季度企业所得税月(季)报缓缴税款处理情形

对于2021年第四季度已享受制造业中小微企业缓税政策,且暂未全部缴纳第四季度享受缓税政策税款的纳税人,与汇算清缴产生的应补(退)税款进行比较,确定享受优惠或者办理退税,具体如下:

1.若汇算清缴时“应补(退)税额”>0,产生应补税额,可与2021年第四季度延缓缴纳的企业所得税预缴税款一并延后缴纳入库。

例如1:某制造业小微企业2021年第四季度享受缓缴企业所得税预缴税款4000元,按照国家税务总局2021年30号公告要求,2022年4月份时进行缴纳。2022年3月,该企业企业所得税汇算清缴时,应补税额为600元。按照国家税务总局2022年2号公告,2021年度汇算清缴申报产生应补税款的,可与2021年第四季度延缓缴纳的企业所得税一并延后缴纳入库;并且已享受制造业中小微企业2021年第四季度部分税费延缓3个月缴纳政策的,2021年第四季度相关税费缓缴期限继续延长6个月。因此,该纳税人在2022年10月份的申报时,才需要缴纳2021年第四季度预缴和2021年度汇算清缴的税款,共4600元。

2.若汇算清缴“应补(退)税额”≤0,产生应退税额,则需要与2021年度第四季度待缴纳的缓缴企业所得税税额作比较:

(1)若“应补(退)税额”>2021年度第四季度待缴纳的缓缴企业所得税税额时,可提起退税申请,按照《公告》要求,将先抵减第四季度缓缴税款,按照抵减后的余额办理汇算清缴退税。

注:如您希望全额退库,请先缴纳2021年第四季度企业所得税缓缴税款,再办理汇算清缴退税申请。

例如2:某制造业小微企业2021年第四季度享受缓缴企业所得税预缴税款570.98元,按照最新政策规定,其缓缴期再延长6个月可推迟至2022年10月缴纳入库。2022年3月,该企业完成2021年度的企业所得税年度纳税申报,结果显示汇算清缴可退税1141.71元。其可以在完成企业所得税年度纳税申报后,选择申请抵减缓缴的570.98元预缴税款,并就剩余的570.73元办理退税。

(2)若“应补(退)税额”≤第四季度待缴纳的缓缴企业所得税税额时,从政策享受效益最大化出发,建议您在缓缴期限到期时再办理退抵税申请,先抵减应退的汇算清缴税额,再将剩余税额与第四季度其他缓缴税款缴纳入库。

例如3:某制造业小微企业2021年第四季度享受缓缴企业所得税预缴税款570.98元,按照最新政策规定,其缓缴期再延长6个月可推迟至2022年10月缴纳入库。2022年3月,该企业完成2021年度的企业所得税年度纳税申报,结果显示汇算清缴可退税468.23元。相对而言,继续延缓缴纳2021年四季度的570.98元预缴税款更有利于企业,因此该企业可暂不办理退税业务,待2022年10月,先申请抵减468.23元退税,再将剩余的2021年四季度缓缴税款102.75元缴纳入库。

二、汇算清缴税款与所属期2022年第一季度、4月、5月企业所得税月报缓缴税款是否关联?

按照最新缓缴《公告》要求,制造业中小微企业2022年第一季度、第二季度企业所得税月(季)报产生的预缴税款,直接享受缓缴6个月的优惠,与2021年度汇算清缴税款互不影响。

三、在甘肃省电子税务局如何办理汇算清缴退抵税?

在甘肃省电子税务局进行汇算清缴申报时,若产生应退税额,系统自动提示您可选择“立即办理”退抵税费申请(汇算清缴)。

若暂时不办理退抵税费申请的,可在后期通过电子税务局首页搜索“退抵税费申请(汇算清缴)”,或者通过功能分类查找首页【我要办税】-【一般退(抵)税管理】-【退抵税费申请(汇算清缴)】,点击办理。

您在纳税申报过程中存在疑问或者难点,请及时联系主管税务机关或者拨打12366进行咨询。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息