聚合专业投资能力 引领财富价值创造 广发证券发布易淘金App10.0版本

2020-08-11 15:08:17

8月10日,国家统计局公布数据,今年7月份,全国居民消费价格指数同比上涨2.7%,涨幅较上月扩大0.2个百分点;环比由上月下降0.1%转为上涨0.6%。食品仍然是拉动CPI的主要因素。7月份,食品价格同比上涨13.2%,环比上涨2.8%。具体看,畜肉、鲜菜、蛋类、水产品价格与上月相比,均不同程度上涨。

对此,沃隆创鑫基金经理黄界峰对《证券日报》记者表示,近期食品价格的上涨主要还是新冠肺炎疫情、南方汛情等共同影响所致,短期供需出现失衡,但随着国内疫情严格防控及南方汛情逐步消退,食品的供给将陆续提高,对后期价格持续上涨会造成一定压制。

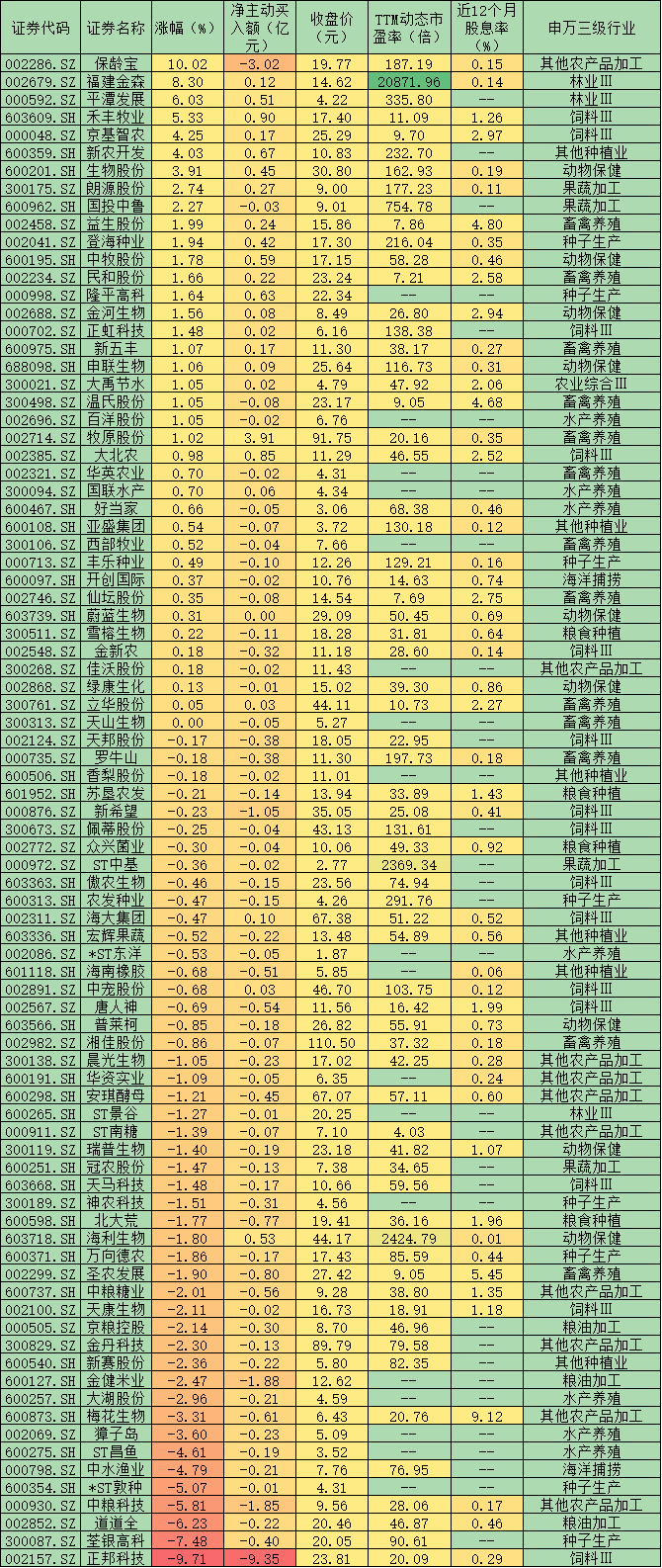

从市场表现来看,农林牧渔板块周一表现为低开和震荡整理态势,85只交易中的个股有37只实现上涨,其中,保龄宝涨停,另有包括福建金森(8.30%)、平潭发展(6.03%)、禾丰牧业(5.33%)等在内的8只个股涨幅超2%。

今年以来,农林牧渔板块总体表现出强势上涨态势。统计数据显示,今年以来截至8月10日,农林牧渔指数已累计上涨39.29%,该指数上周三创出年内新高4752.59点,距历史最高4975.25点也仅差4.47%。

对于周一农林牧渔板块的震荡走势,黄界峰认为,近期部分农林牧渔的股价已经提前透支了此前的涨价预期,比如周一正邦科技放量大跌,表明前期潜伏资金兑现需求强烈,对于这类短期涨幅较大较快的个股,投资者应注意操作风险,不宜高位建仓。

接受《证券日报》记者采访的私募排排网资深研究员刘有华认为:农林牧渔行业目前景气度并不是特别高,上半年由于疫情期间东南亚地区停止出口大米,在炒作下,种业股出现过短期的大涨,但是并非业绩驱动,所以可持续性并不高。后市这个板块更多的,是部分个股依靠自身内增长来实现结构性机会。

不少券商也认为农林牧渔板块存在机构性机会,山西证券表示,行业存在结构性投资机会,建议关注三条主线:1.生猪养殖产业;2.动保板块有较强研发能力和产品创新的龙头企业;3.拥有技术壁垒的种业板块。

太平洋证券则针对各三个子板块给出策略和推荐标的。1.种植板块:粮价持续上涨,聚焦粮食安全和事件驱动。看好种植板块的事件驱动型投资机会,个股方面,种植业重点关注苏垦农发,种业关注登海种业、隆平高科、大北农、荃银高科。

2.替抗板块:订单上升,持续重点推荐。据草根调研,7月份主流公司替抗产品订单环比增幅明显,持续推荐布局替抗板块,重点推荐溢多利,关注蔚蓝生物。

3.养殖板块:量价齐升。首先是生猪:近期,国内生猪市场的快速升温,主要原因在于受到猪肉进口受限、行业出栏边际改善有限和需求端边际好转的三重影响,预计高猪价将持续至明年中期。个股方面,重点推荐三季度出栏有望持续高增的牧原股份、正邦科技、天康生物、金新农,另外关注新希望、唐人神、傲农生物。其次,肉鸡:白鸡供需格局较为宽松,预计产品价格震荡走势有望持续。产业链下游鸡肉价格走势偏强,建议关注圣农发展、禾丰牧业。

表:周一农林牧渔股市场表现一览

制表:赵子强

标签: 居民消费价格

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 城市金融网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息